|

|

電子情報通信学会 - IEICE会誌 試し読みサイト

© Copyright IEICE. All rights reserved.

|

|

|

電子情報通信学会 - IEICE会誌 試し読みサイト

© Copyright IEICE. All rights reserved.

|

abstract

2016年4月に始まった電力小売市場の全面自由化と2020年度に予定されている発送電事業の法的分離(アンバンドリング),再生可能エネルギーの大量導入の進展など,国内のエネルギー事業を取り巻く環境は激変しつつある.また,少子高齢化・人口減少,老朽インフラの維持,気候変動防止のための大幅なCO2削減目標のコミットなど,我が国は多くの未解決の社会課題を抱えている.これらの課題や情勢から考えられる電気事業の将来像を明らかにし,その中でエネルギーと通信の融合がもたらし得る新たな価値について論じる.

キーワード:電力システム改革,分散化,脱炭素化,IoT,ライフライン融合

電力・ガス小売市場の全面自由化,再生可能エネルギーやディジタル技術の急速な進展など,エネルギーをめぐる環境は激変しており,事業者も過去の延長上にない非連続な変化を迫られつつある.筆者の勤務する東京電力ホールディングス株式会社経営技術戦略研究所では,その主要ドライバである以下の5要因を「五つのD」(5D’s)と呼んでいる(1).

・ 自由化(Deregulation)

・ 分散化(Decentralization)

・ 脱炭素化(De-carbonization)

・ ディジタル化(Digitalization)

・ 人口減少・過疎化(De-population)

2016年4月から電力小売市場,引き続いて2017年4月からはガス小売市場の全面自由化が行われ,これにより多くの事業者の参入が行われるとともに,業界の垣根を超えて様々なサービス間の融合が進みつつある.更に再生可能エネルギーの固定価格買取制度(FIT: Feed in Tariff)が導入されて以来,太陽光発電等の分散電源が急増し,電力システムにおいても分散化へのシフトが進行しつつある.なお,本稿では「電力システム」をエンドユーザにおける電力消費と,その消費を満たすために発電された電気を,電力グリッドを介してマッチングするプラットホームと定義している.電気は他の商品と異なり,発生と同時に同量が消費されるという特徴があるため,電力システムにおける需要と供給のマッチングは瞬時瞬時に行われる必要がある.

昨年の国連気候変動枠組条約第21回締約国会議(COP21)で合意された今世紀末までの脱炭素化に向けて,大幅な省エネルギーと供給側の脱炭素化を進めることが求められており,需要サイド(特に運輸部門・熱部門)における省エネルギーの推進と,一次エネルギー供給における非化石化の推進など,需給両面でのパラダイムシフトが生じると想定されている.

我が国で進む人口減少は,エネルギーなどの国内需要を縮小させつつ,地方の過疎化とメガシティへの集中を通じてコミュニティの変化をもたらす.高度成長期に建設され経年化の進むインフラ(道路・通信・エネルギー・水道など)の維持が大きな課題となってくるが,IoTやAIなどディジタル技術が進展する中で,交通・物流の電動化・自動化とインフラ間の相互依存が強まっていき,あらゆるインフラを総合してコミュニティを支えるための最適な配置や運用を考えることが必要となっていくと考えられる.

以下では前章に述べた5D’sが電気事業に与えるインパクトを考えてみたい.

いわゆる人口動態は最も予測精度の高い未来指標と言われるが,将来の電気事業やエネルギー事業について考える上でも,不可避的に進行する人口減少問題からスタートすべきだろう.

国立社会保障・人口問題研究所による「日本の将来人口推計」(2014年1月推計)によれば2010年に1億2,800万人を超えていた人口は,2048年には1億人を下回り,2100年には5,000万人程度まで減少する見込みである(2).その影響を考えるため,国内エネルギー消費を,次式のように3要素に分解してみる.

(国内エネルギー消費)=(人口)×(一人当りGDP)×(GDP当り国内エネルギー消費)

このうち人口は2050年までに70%程度に減少すると推計され,また省エネルギー技術が進展することによってGDP当りのエネルギー消費も減少すると見込まれるため,一人当りGDPが余程増加しない限り国内エネルギー消費は確実に減少する.これらを考慮すると,今後の10年間で10%以上の電力需要が減少する可能性が高い.

需要減少は,戦後一貫して需要増加を前提に建設・運営されてきた電力システムに深刻な影響をもたらす.まず電気事業における規模の経済性が損なわれるおそれがある.交通などの他の社会インフラと同様に電力インフラのコスト構造においても,固定費(減価償却費,保全費など)の割合が大きいため,長期平均費用曲線(需要規模と平均費用の関係をプロットした曲線)は右下がりになる.国内の電気事業における需要規模と平均費用の関係の分析結果からは,各電力会社に固有の要因による差異や年度による差異を除くと,需要の規模が大きくなるほど平均費用が低くなる.

人口減少に起因する電力需要の減少によって,電気事業の規模の経済性が失われるため,現在のインフラを維持する前提で考えると,将来の電力供給コストが逓増していく懸念がある.石油業界などと同様,電気・ガス事業においても需要減少が持続すれば,近く発生すると考えられる発電能力などの供給設備過剰を解消しながら,規模の経済性を確保するために,事業者の再編統合が起きる可能性がある.また,この再編統合は石油・ガス・電気という従来の業界の枠を超えて進む可能性がある.

以上は日本全体で見た人口減少のエネルギー事業への影響だが,更にインパクトが大きいのは,過疎化の影響である.増田レポート(2)に示されたとおり,地域人口の減少によって,地域社会・地方自治体の維持が困難になることが予想され,2040年までには約半数の自治体が消滅すると言われている.その前に老朽化の進む道路だけでなく水道・電気・ガスなどのライフラインの維持も困難になっていく.特に地域に電気を届けている送配電のネットワークの維持が問題となる.

一般的に電力会社が配電ネットワークに要している平均費用(単位需要電力当り配電費用)は,人口密度が低ければ低いほど上昇するという関係がある.更に高度成長期に建設された送配電設備が今後大量に更新時期を迎えることになるため,その維持補修費も増大する.このため,今後の人口減少や地方における過疎化によって,家庭向け・事業向けを問わず,一般的な送配電費用が上昇していくことが懸念される.

需要減少による電力コストの逓増により,企業立地や人々の暮らし方に変化が生じる可能性がある一方で,地域における街づくりや公共インフラの整備が電力コストに影響を与えるという相互依存性もある.また,発電設備の場合と異なり,需要密度が減少したとしても,地域に一定の需要がある限り,供給義務を有する一般送配電事業者は送配電インフラを維持する必要がある.人口密度の変化という共通課題に対し,地域における街づくりや公共インフラを集約化,コンパクト化することが,他の社会インフラの維持と同様,電力インフラの維持と料金の抑制を両立させる観点からも重要となってくる.

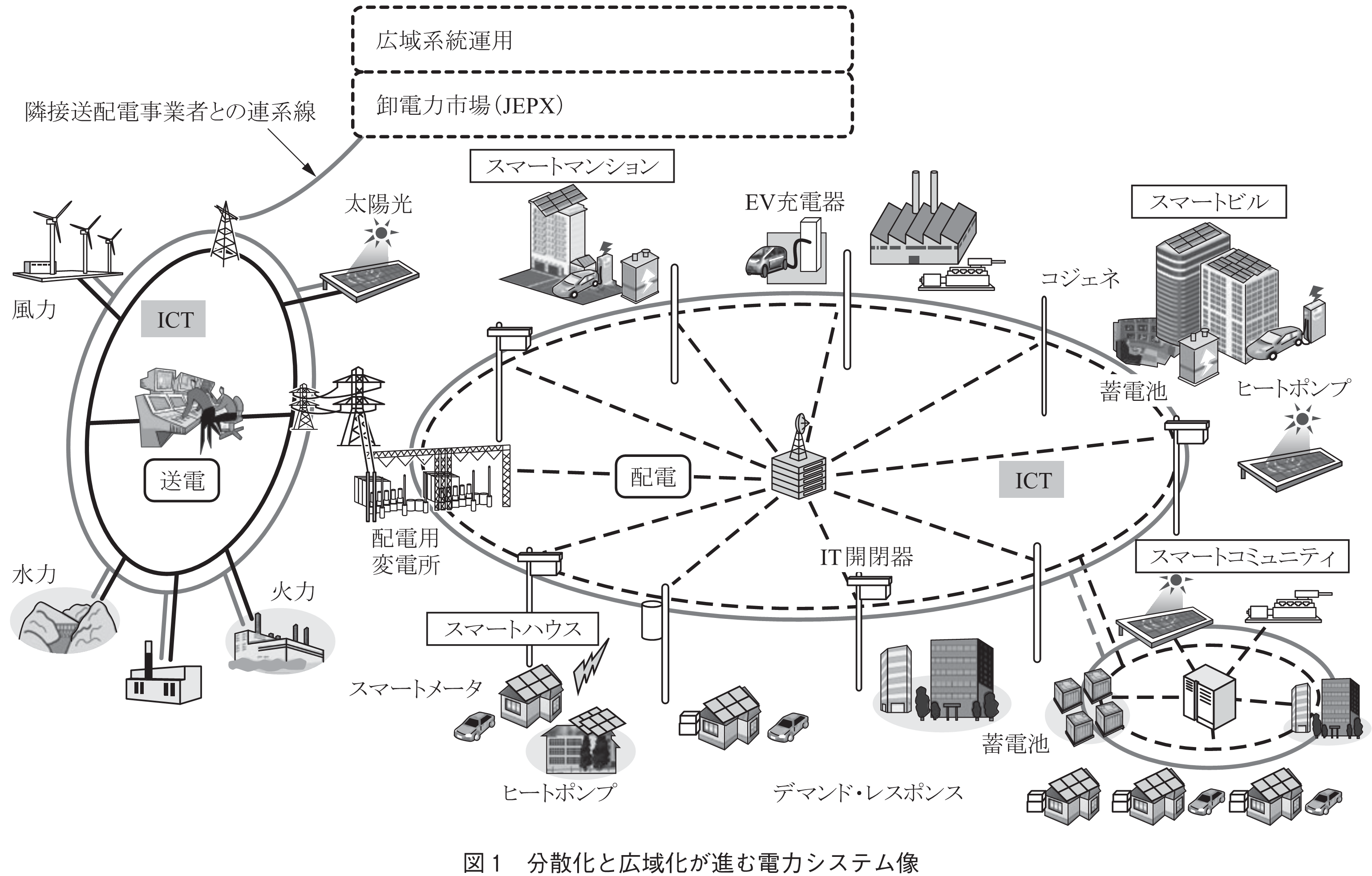

五つの変革ドライバのうち自由化と分散化については,既に電力システム改革を契機として大きな方向性が形作られつつある.図1には自由化,分散化が進む電力システムの今後のイメージを示した.大きな方向性としては,電力システムの広域化と分散化が同時に進むと考えられる(3).

前述のとおりFITにより大量の太陽光発電システムが電圧階級の低い配電系統(図1の配電用変電所の右側に位置するネットワーク)に接続されるようになった.従来は配電系統には発電設備はほとんど存在せず,配電用変電所からエンドユーザに向けて電気が一方向に流れていたが,配電系統に接続される分散電源の増加で一部の地域では配電用変電所を従来とは反対方向に電気が流れることも生じるようになった.

またエンドユーザは電力供給を行う小売事業者を自由に選べるだけでなく,太陽光発電,CHP(Combined Heat and Power,熱電併給)などの分散電源,蓄電池により自ら発電・蓄電したり,電気自動車,ヒートポンプ式給湯器など可制御制の高いデバイスの導入によりエネルギー利用を自らコントロールしやすくなっていく.

一方,電圧階級の高い送電系統(図1の配電用変電所の左側にあるネットワーク)では,電力広域的運営推進機関(OCCTO)の設立などにより,九つの一般送配電事業者の供給エリアをまたぐ連系線の増強やエリア間のより柔軟な電力融通など,電力系統のより広域的な運用が進んでいく.将来的には九つの一般送配電事業者の保有するグリッドは,利用者側から見ればあたかも仮想的に全国一つのグリッドであるかのように運用されるようになることが期待されている.

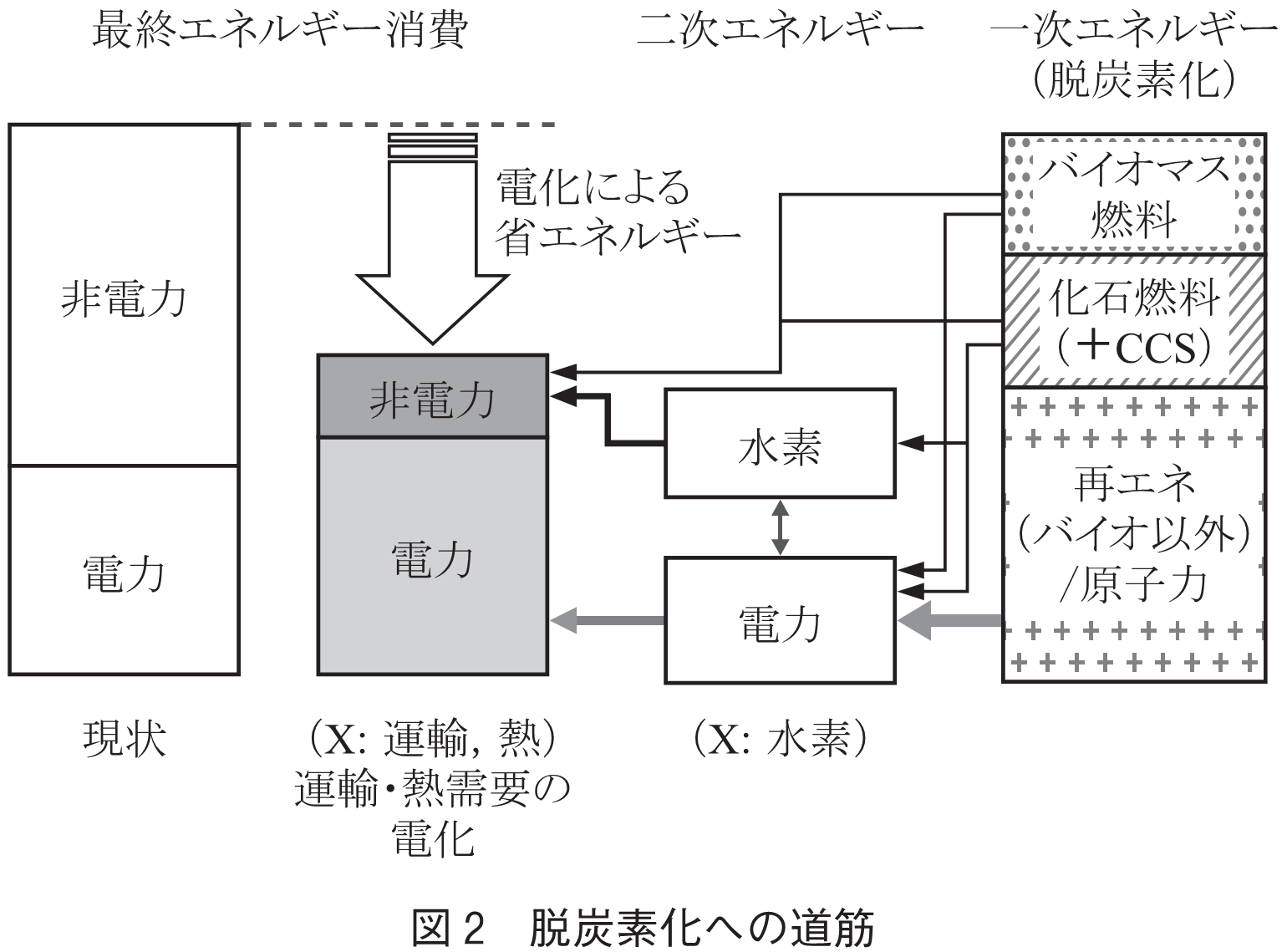

エネルギー部門における脱炭素化に向けて取り得る選択肢は,①最終エネルギー消費における化石燃料の電気・水素・バイオマス燃料による代替,②化石燃料使用の場合のCO2のCCS処理(あるいは回収したCO2の利用)に絞られる(4).

図2はこれをエネルギーフローとして図示したものであるが,二次エネルギーである電気の生成には再生可能エネルギー・原子力・CCSなどの技術を活用し,水素も主に電気から製造することが必要となる.ドイツでPower-to-X(Powerは電力を,Xはガス,運輸,熱などを意味しており電力からこれらを生成しようとするもの)と呼ばれるシナリオは,発電時の一次エネルギーを専ら再生可能エネルギーに限定しているが,同様の方向を目指したものと考えられる.

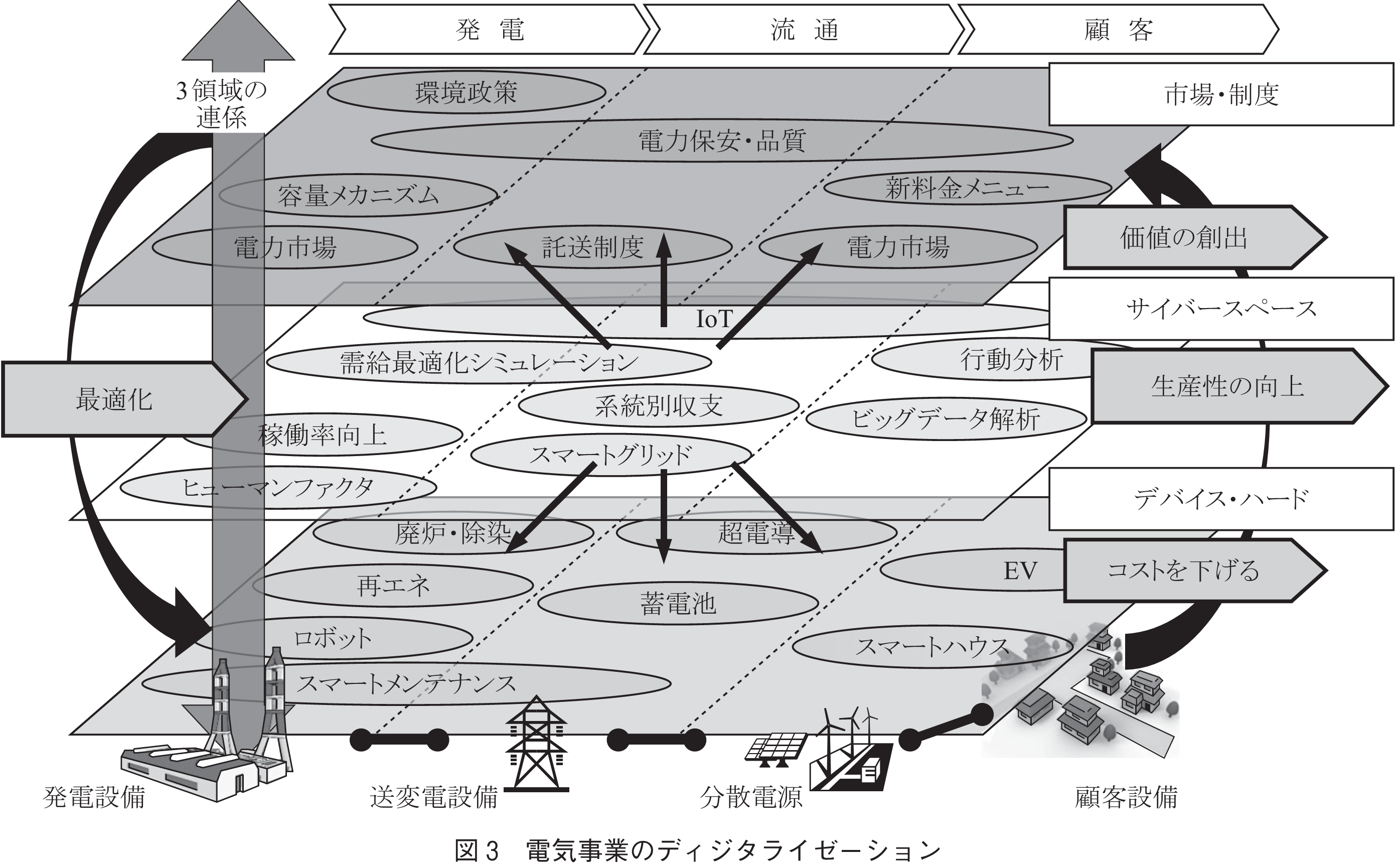

前章で述べたとおり,電力システム改革が進む中で,同時にシステムの脱炭素化・分散化が進行していく.この際に大きな役割を果たすのがIoTやディジタル化である.

急速に普及したスマートフォンとクラウドなどのディジタル技術は,多数のセンサから収集されるビッグデータの利活用を通して,Cyber Physical System(CPS)を実現し,企業経営と社会システムのパラダイムシフトを促している.

ディジタル化が促す一つの大きなパラダイムシフトは‘もの’から‘こと’への転換である.在来型の電気事業は月間使用電力(kW・h)の従量課金を基本とするビジネスであったが,前述のとおりエンドユーザのkW・h消費自体は減る一方で,省エネルギーや低炭素なエネルギーへの需要が大きくなっていくことや,他サービスとの融合が進むことで,顧客体験(User Experience)の提供に対して対価を設定するビジネスに転換されていく.

もう一つのパラダイムシフトは,個々のユーザのニーズに合わせたカスタマイゼーション(マスカスタマイゼーション)が可能となることである.普及が進むスマートメータを利用すれば,ユーザごとに異なるメニューを用意することも可能である.将来的には分散電源などエンドユーザサイドで利用されるリソースの状況を把握し,ユーザニーズを満たしながら,市場や他社とのエネルギーと情報のやり取りを通じて,分散形リソースをシェアすることで,その固定費を共有しつつ,最適なエネルギーサービスを提供することが可能になってくる.

このような動向を基に,電気事業の将来を考えると,図3に示した①制度・市場,②サイバースペース,③実世界という3層構造を最適にすることで,部分最適から全体最適を達成する方向に向かっていくと考えられる.また,サイバースペース上に電気事業に関わるデータやノウハウが蓄積されていくことで,場所を超えたサービス提供が可能となり,エネルギー事業者の全国展開・グローバル展開も加速されていく.

ここまでに述べた変革ドライバの影響を基に,今世紀中葉までのエネルギー需給構造の変化を考察してみる.今世紀末までの脱炭素化は,最終的にはカーボンプライスを無限大上昇させていくことを意味しており,中長期的に見ればエネルギー事業にとって最大の影響を与える要因となる.

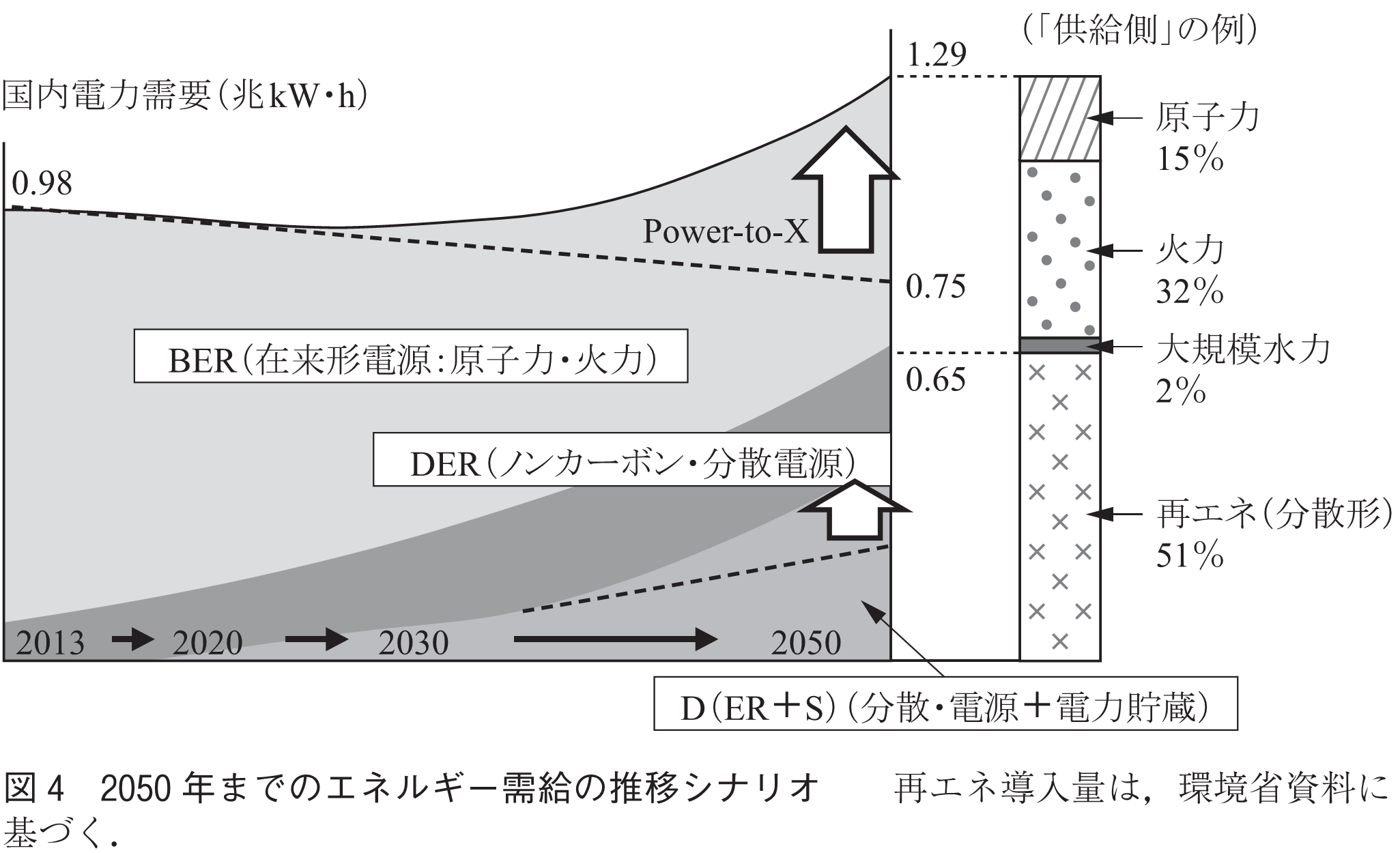

低炭素化を最大限進めるために,2050年までに需要サイドにおける電化(運輸部門と100度以下の熱分野)と再生可能エネルギー導入が最大限進むと仮定して,国内の電力需給(自家発・分散電源の自家消費分を含む)の推計を行った一例を図4に示す.

ここからは以下のようなことが示唆される.

・ 需要サイドの電力化と供給側の低炭素化を最大限進めると2050年頃のエネルギー由来のCO2排出量は約1/4程度まで減少するポテンシャルがある.

・ 大規模な太陽光・風力も含めた分散形エネルギー供給が供給側の約50%程度まで高まる可能性がある.これに対し在来形の系統電源による発生電力量は減少し続けるが,供給側の低炭素化を進めるために,依然として一定量の原子力発電の確保が必要となる.また,大規模火力発電も一定の役割を果たし,キャパシティやフレキシビリティ価値の担い手となる.

・ 運輸部門の電動化やヒートポンプ給湯器によるエネルギー貯蔵により,需要サイドに大量の分散形の蓄エネ設備が設置されることになるため,再生可能エネルギーの変動を吸収するためのフレキシビリティ資源として活用される可能性がある.

・ 分散形のリソースを有効に活用するために,IoTなどディジタル技術の進展が不可欠である.

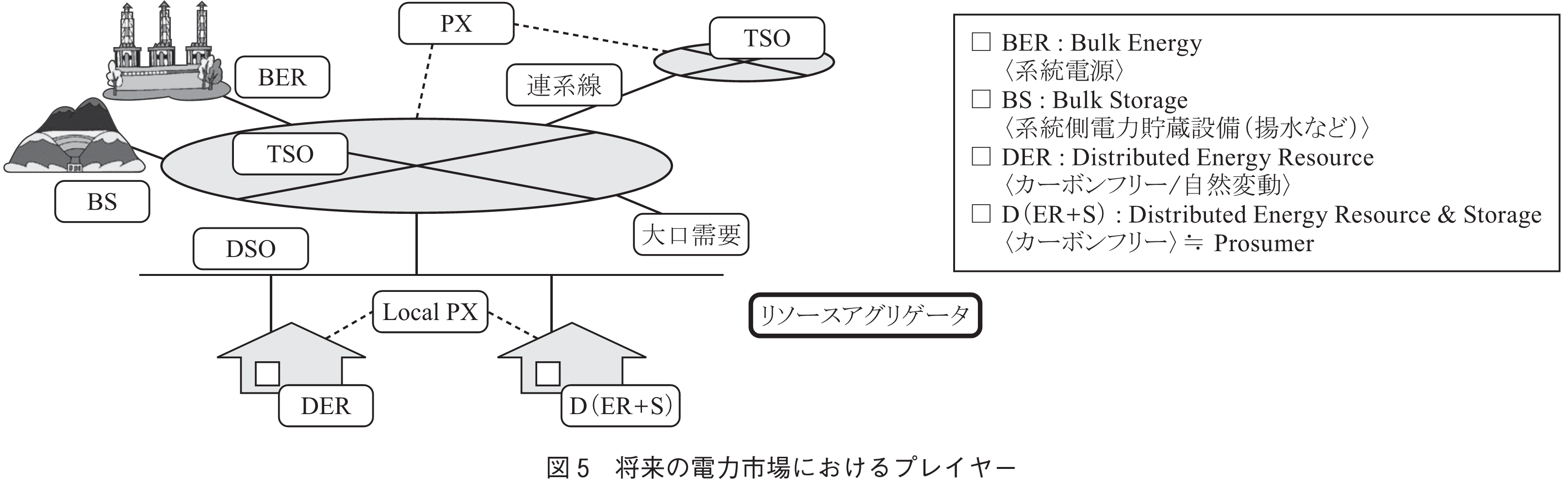

図4に示される分散形と在来形が統合されるエネルギーシステムにおけるプレイヤーの役割分担の一例を図5に図示した.在来電源や在来形の大形電力貯蔵(揚水発電所)が広域的に連系される送電系統をTSO(Transmission System Operator)が,また分散電源や需要家が連系される地域の配電系統をDSO(Distribution System Operator)が運用することになる.全国レベルの電力取引所(PX)だけでなく分散電源などがローカルに融通し合うLocal PXも設置される.

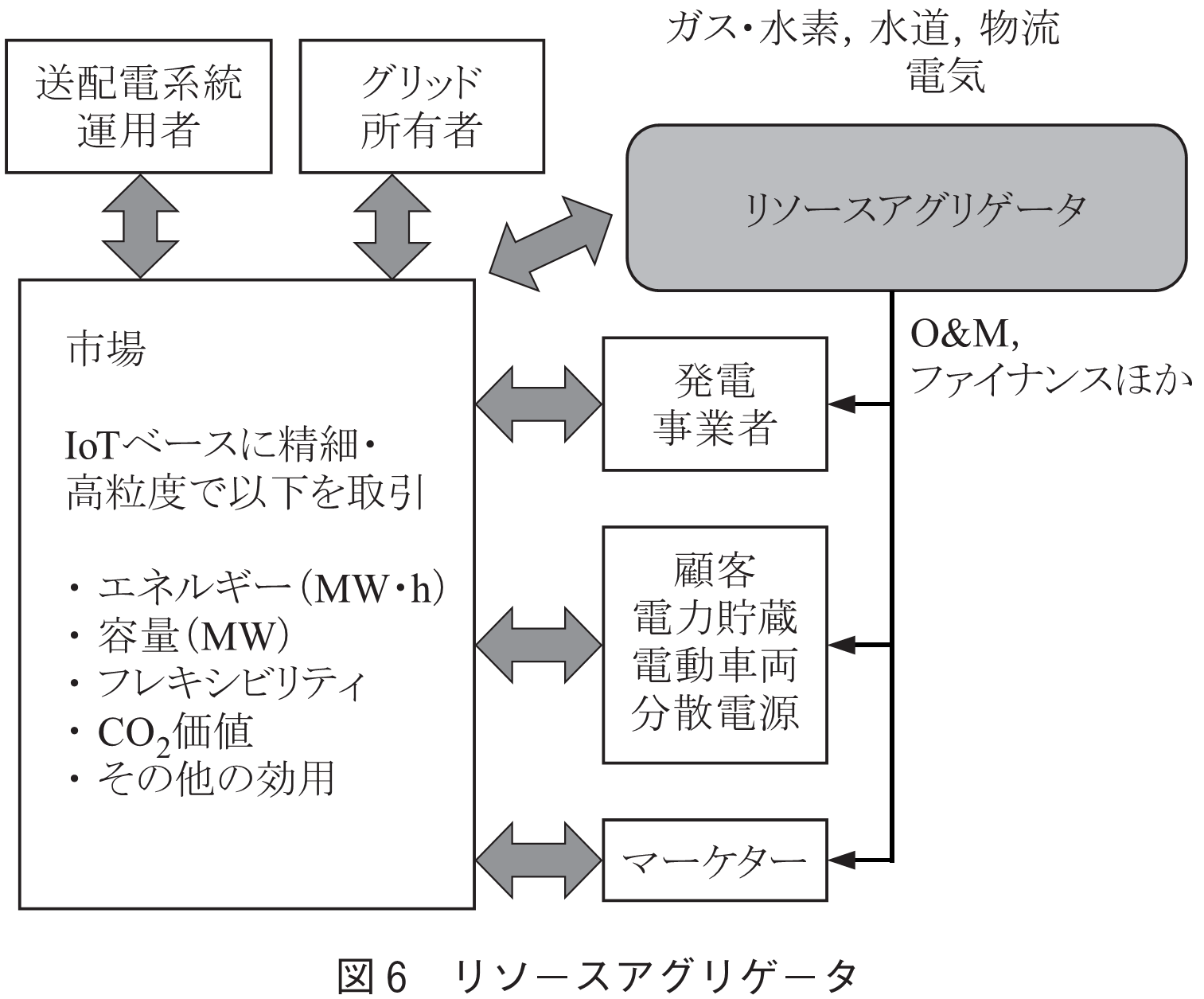

将来の電力市場においては,DER及びD(ER+S)の運転を最適化し,Local PXやPXと電力のやり取りを行うリソースアグリゲータが分散形システム側の需給バランスの担い手となる.リソースアグリゲータの役割例を図6に示した.

将来的にはIoTに基づく市場によって,時間的に細かい粒度で,エネルギー(MWh),キャパシティ(MW),フレキシビリティ( MW)やCO2価値などが高速に取引されるようになり,その際に分散形リソースの運用,メンテナンスやファイナンスなどのサービスをリソースアグリゲータが提供して,市場との取引も仲介すると考えられる.

MW)やCO2価値などが高速に取引されるようになり,その際に分散形リソースの運用,メンテナンスやファイナンスなどのサービスをリソースアグリゲータが提供して,市場との取引も仲介すると考えられる.

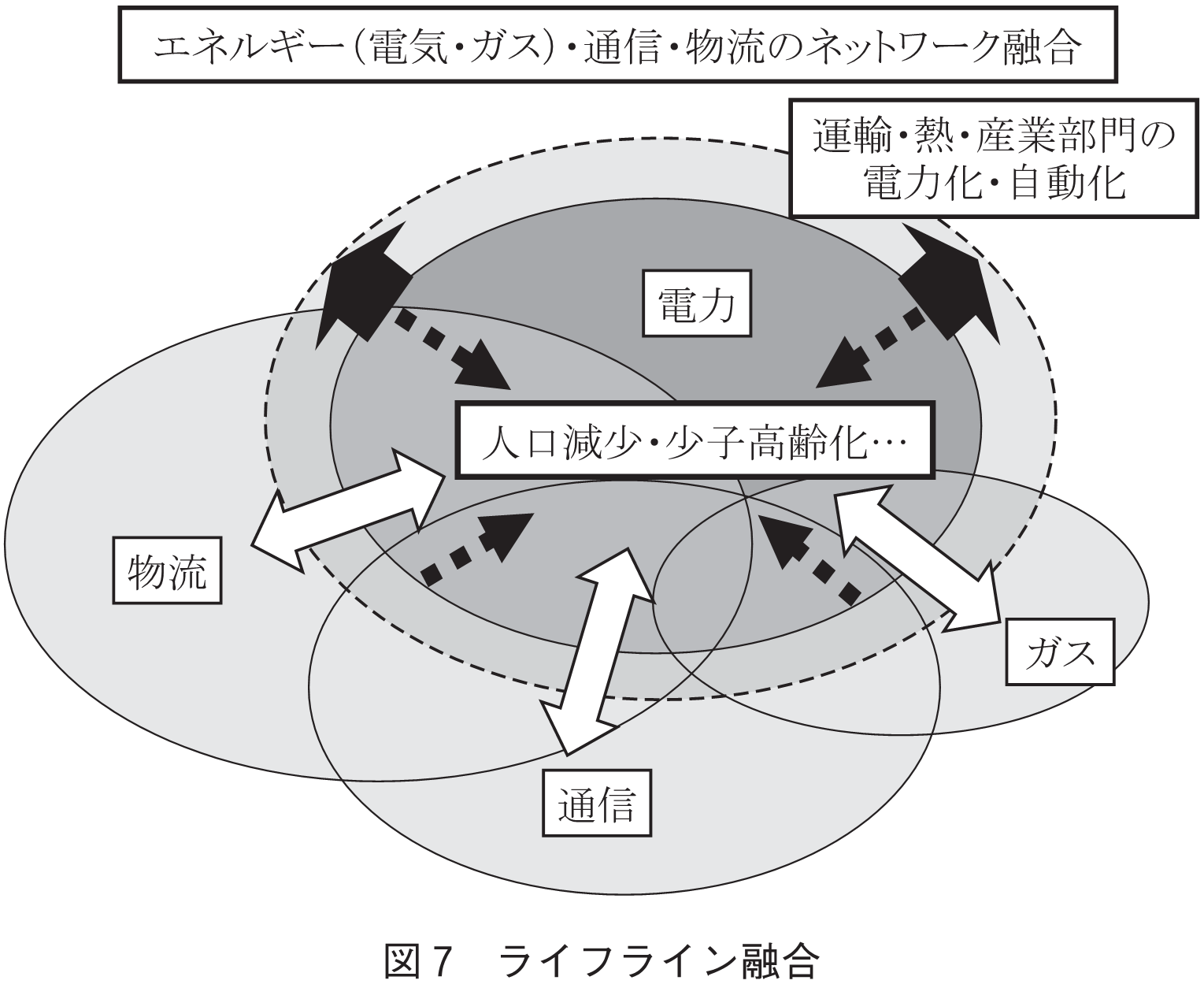

また,IoTをはじめとするディジタル技術の発達を受け,電力化・自動化が進展する結果,EVなど移動する分散電源の存在により,エネルギーと物流などのネットワークの補完関係が強くなり,電力システムは,ガス・通信・物流等のネットワークと融合されていくと考えられる.図7にそのイメージを示した.例えば,電力から水素やガスが作られるようになれば(Power to Gas),電力のグリッドとガス導管の相互依存性はますます高まるし,物流と通信,電力が融合することで,電動車両による物流の最適化や防災対策などを一元的に実施できるようになると考えられる.通信と電力の融合により,エネルギーマネジメントだけでなく,高齢化社会に不可欠なウェルネスや様々な消費行動の変化に対して,魅力ある顧客体験を提供できるようになるだろう.

このようにライフラインが統合形となっていく中で,リソースアグリゲータの一つの形態として,地域における電力・熱・水道・通信などのサービスを融合して提供していくことも考えられるであろう.

電気事業の五つの変革要因から導かれる将来像と,その中での電力と通信の融合によりもたらされるサービスについて解説した.ここで述べたことは一つの仮説にすぎないが,今後,将来のエネルギー事業像についての議論が活性化されていくことを望みたい.

なお,本稿は筆者の勤務する東京電力ホールディングス株式会社経営技術戦略研究所の試算や検討結果を活用しているが,ここで述べた見解については筆者独自のものであることをお断りしておく.

(1) 岡本 浩,“分散型資源によるリソースアグリゲーション事業戦略,”電気学会全国大会,March 2017.

(2) 増田寛也 (編著),地方消滅―東京一極集中が招く人口急減,中公新書,中央公論新社,2014.

(3) 山内弘隆・澤 昭裕 (編著),電力システム改革の検証,白桃書房,2015.

(4) D. MacKay, Sustainable Energy-Without Hot Air, UIT Cambridge, 2009.

(平成29年3月1日受付 平成29年3月30日最終受付)

続きを読みたい方は、以下のリンクより電子情報通信学会の学会誌の購読もしくは学会に入会登録することで読めるようになります。 また、会員になると豊富な豪華特典が付いてきます。

電子情報通信学会 - IEICE会誌はモバイルでお読みいただけます。

電子情報通信学会 - IEICE会誌アプリをダウンロード

![]()